„Grzechy główne” działalności pomocniczej

Analiza rachunku kosztów w przedsiębiorstwach wykazuje wiele niedomagań w jego funkcjonowaniu w obszarze tzw. działalności pomocniczej. Do ,,grzechów głównych” grupowania, kalkulacji i rozliczania kosztów działalności pomocniczej można zaliczyć m.in.:

• brak wyodrębnionych jednostek organizacyjnych tej sfery działalności,

• brak wyodrębnionych istotnych szczegółowych miejsc powstawania kosztów,

• brak właściwego przyporządkowania zakresu kosztów do działalności pomocniczej,

• brak określenia zasad rozliczeń jednostek działalności pomocniczej, np. warsztatów i ich zasobów,

• brak ustalenia zasad kalkulacji kosztów zasobów, np. robocizny, maszynogodziny,

• brak właściwej ewidencji kosztów w systemie finansowo-księgowym przedsiębiorstwa.

W takim przypadku trudno zarządzać posiadanymi zasobami w przedsiębiorstwie.

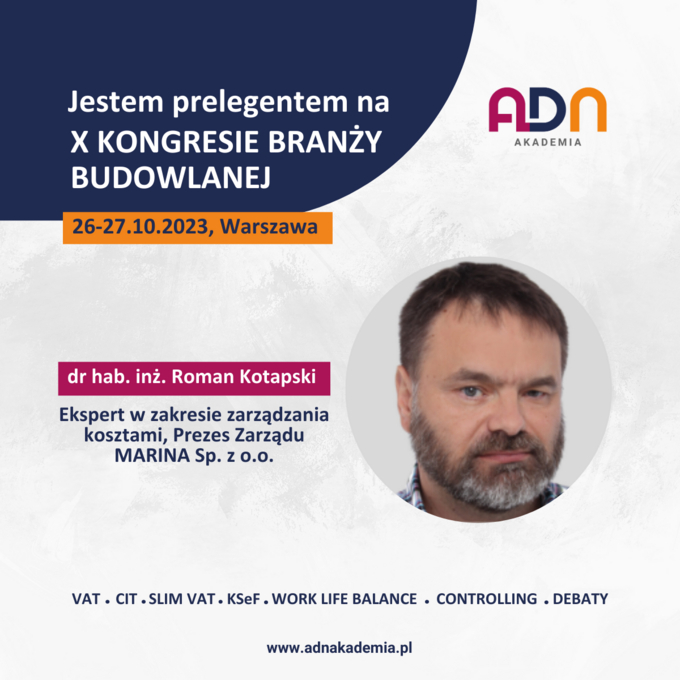

Powyższe problemy przedstawia na przykładach przedsiębiorstw różnych branż Roman Kotapski, projektant i wdrożeniowiec systemów budżetowania i controllingu, Prezes Zarządu MARINA Sp. z o.o. w artykule pt. „Grzechy główne” działalności pomocniczej. Artykuł ukazał się w najnowszym wydaniu magazynu „Controlling i Zarządzanie” nr 2(52)/2023

Skorzystaj z praktycznej wiedzy autorów artykułów, którzy dzielą się swoimi doświadczeniami.

Zapraszamy do lektury najnowszego magazynu „Controlling i Zarządzanie”.

Zajrzyj i poznaj nas na stronie: https://controllingzarzadzanie.embuk.eu/biblioteka-wydan

Zachęcamy do ciekawej lektury i prenumeraty magazynu zarówno w wersji papierowej jak i elektronicznej.

Nie zapomnij o dostępie do profesjonalnej bazy wiedzy i praktycznych narzędzi niezbędnych w zarządzaniu przedsiębiorstwem!

https://controllingzarzadzanie.embuk.eu/prenumerata

Usługi

Projektowanie i wdrażanie systemów rachunku kosztów i rachunkowości zarządczej

News

2024-04-17

XVIII Kongres ICV POLSKA (CIA 2024) z magazynem Controlling i Zarządzanie

XVIII Kongres ICV POLSKA (CIA 2024) z magazynem Controlling i Zarządzanie Jak skutecznie i trafnie przedstawiać raporty?

Jak skutecznie i trafnie przedstawiać raporty?

2024-04-02

CFO – oczami rekrutera

CFO – oczami rekrutera

2024-03-26

Self-publishing czy wydawnictwo?

Self-publishing czy wydawnictwo?

2024-03-19

Controlling cyklu życia klienta

Controlling cyklu życia klienta2024-03-14

𝐅𝐨𝐫𝐮𝐦 𝐅𝐢𝐧𝐚𝐧𝐜𝐢𝐚𝐥 𝐂𝐨𝐧𝐭𝐫𝐨𝐥𝐥𝐢𝐧𝐠 𝐓𝐫𝐚𝐧𝐬𝐟𝐨𝐫𝐦𝐚𝐭𝐢𝐨𝐧 2024

𝐅𝐨𝐫𝐮𝐦 𝐅𝐢𝐧𝐚𝐧𝐜𝐢𝐚𝐥 𝐂𝐨𝐧𝐭𝐫𝐨𝐥𝐥𝐢𝐧𝐠 𝐓𝐫𝐚𝐧𝐬𝐟𝐨𝐫𝐦𝐚𝐭𝐢𝐨𝐧 2024 PLANETA czy ZYSK – dlaczego rola CFO staje się jeszcze bardziej krytyczna dla organizacji przyszłości?

PLANETA czy ZYSK – dlaczego rola CFO staje się jeszcze bardziej krytyczna dla organizacji przyszłości?

2024-03-05

Zarządzanie finansami przedsiębiorstwa

Zarządzanie finansami przedsiębiorstwa

2024-02-20

Webinar: Power BI jako narzędzie działu controllingu - Odkryj jego potencjał

Webinar: Power BI jako narzędzie działu controllingu - Odkryj jego potencjał Skorzystaj z wiedzy i praktycznych rozwiązań – Controlling i Zarządzanie

Skorzystaj z wiedzy i praktycznych rozwiązań – Controlling i Zarządzanie

2024-02-02

Dlaczego transformacja w obszarze finansów przedsiębiorstwa jest nieunikniona. Dokąd zmierzamy?

Dlaczego transformacja w obszarze finansów przedsiębiorstwa jest nieunikniona. Dokąd zmierzamy?2024-02-01

III edycja Konferencji z cyklu „Strategie HR”

III edycja Konferencji z cyklu „Strategie HR” Efektywna transformacja zespołu księgowo-finansowego

Efektywna transformacja zespołu księgowo-finansowego

2024-01-22

Finanse i controlling jako inicjator digitalizacji – aktywne przywództwo czy neutralna obserwacja

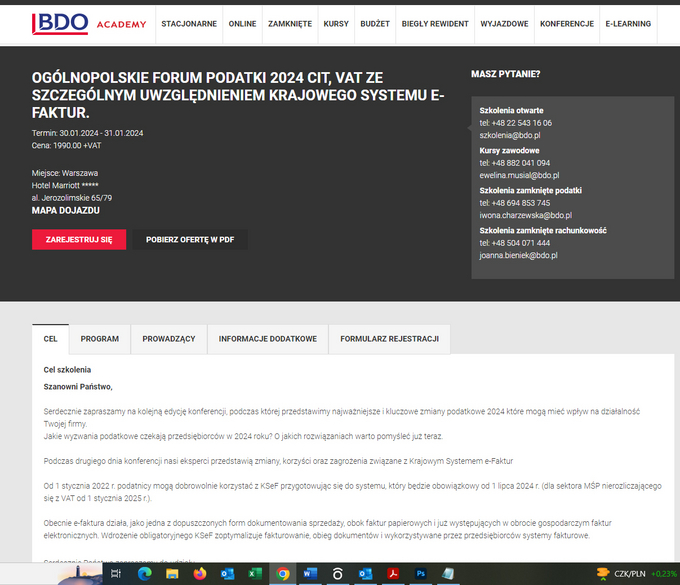

Finanse i controlling jako inicjator digitalizacji – aktywne przywództwo czy neutralna obserwacja Ogólnopolskie FORUM Podatki 2024

Ogólnopolskie FORUM Podatki 2024

2024-01-09

Co robić z tym KSeF-em?

Co robić z tym KSeF-em?2024-01-08

Dobry budżet bowiem to taki, który zapewni biznesowi zarówno rentowność, jak i płynność - warsztat

Dobry budżet bowiem to taki, który zapewni biznesowi zarówno rentowność, jak i płynność - warsztat2024-01-03

Świetny controlling

Świetny controlling  Transformacja przedsiębiorstwa – temat najnowszego wydania magazynu Controlling i Zarządzanie

Transformacja przedsiębiorstwa – temat najnowszego wydania magazynu Controlling i Zarządzanie

2023-12-18

Monitoring wykonania budżetu kosztów

Monitoring wykonania budżetu kosztów

2023-12-06

Budowanie kultury danych w organizacji

Budowanie kultury danych w organizacji

2023-11-22

Poprawa procesów biznesowych – dlaczego to takie ważne przy wdrożeniach systemów informatycznych?

Poprawa procesów biznesowych – dlaczego to takie ważne przy wdrożeniach systemów informatycznych?

2023-11-15

Uproszczona wycena wyrobów gotowych

Uproszczona wycena wyrobów gotowych

2023-11-08

Zarządzanie ryzykiem stopy procentowej. Jak osiągnąć stabilność w nieprzewidywalnym świecie?

Zarządzanie ryzykiem stopy procentowej. Jak osiągnąć stabilność w nieprzewidywalnym świecie?

2023-10-24

Listopadowo-grudniowe wydane magazynu Controlling i Zarządzanie już wkrótce

Listopadowo-grudniowe wydane magazynu Controlling i Zarządzanie już wkrótce Jesień to czas na przygotowanie budżetów

Jesień to czas na przygotowanie budżetów

2023-10-12

Rozwój przedsiębiorstw budowlano-montażowych czy stagnacja?

Rozwój przedsiębiorstw budowlano-montażowych czy stagnacja? Pięć porad dotyczących wizualizacji raportów zintegrowanych według IBCS

Pięć porad dotyczących wizualizacji raportów zintegrowanych według IBCS2023-10-09

Przedsiębiorstwo wodociągowo-kanalizacyjne – działalność misyjna a rynek

Przedsiębiorstwo wodociągowo-kanalizacyjne – działalność misyjna a rynek Kryzys talentów w finansach – prawda czy złudzenie?

Kryzys talentów w finansach – prawda czy złudzenie?

2023-10-02

20 lat rozwoju controllingu w Polsce dzięki technologii, wiedzy i doświadczeniu. Urodzinowy zjazd użytkowników systemu controllingowego EURECA.

20 lat rozwoju controllingu w Polsce dzięki technologii, wiedzy i doświadczeniu. Urodzinowy zjazd użytkowników systemu controllingowego EURECA. Miliony złotych czekają, by po nie sięgnąć

Miliony złotych czekają, by po nie sięgnąć

2023-09-04

Co AI i inne nowości technologiczne zmieni w controllingu w najbliższej przyszłości?

Co AI i inne nowości technologiczne zmieni w controllingu w najbliższej przyszłości? Komunikacja musi być mocną stroną dyrektora finansowego

Komunikacja musi być mocną stroną dyrektora finansowego2023-08-31

XXIV Konferencja Zarządzanie Finansami

XXIV Konferencja Zarządzanie Finansami Wrześniowo-październikowy numer magazynu Controlling i Zarządzanie już dostępny

Wrześniowo-październikowy numer magazynu Controlling i Zarządzanie już dostępny  Controlling i Zarządzanie patronuje: ARENA LOGISTYCZNA 2023

Controlling i Zarządzanie patronuje: ARENA LOGISTYCZNA 20232023-08-28

Raz, dwa, trzy, menedżer patrzy!

Raz, dwa, trzy, menedżer patrzy!2023-08-25

Wybór systemu informatycznego: błędy i sposoby ich uniknięcia na przykładzie wspomagania prognozowania sprzedaży

Wybór systemu informatycznego: błędy i sposoby ich uniknięcia na przykładzie wspomagania prognozowania sprzedaży 11 złotych zasad komunikacji lidera

11 złotych zasad komunikacji lidera2023-08-23

Od controllera do CFO. Rekrutacja z perspektywy headhuntera

Od controllera do CFO. Rekrutacja z perspektywy headhuntera A co to jest transformacja cyfrowa?

A co to jest transformacja cyfrowa?

2023-08-16

Budowa efektywnego zespołu finansowego

Budowa efektywnego zespołu finansowego

2023-07-12

Szkolenie BHP pomaga ocalić życie

Szkolenie BHP pomaga ocalić życie  Finansowe aspekty przygotowania, wdrożenia i kontroli planów strategicznych

Finansowe aspekty przygotowania, wdrożenia i kontroli planów strategicznych

2023-06-07

XVII Kongres ICV POLSKA (CIA 2023) – patronat magazynu „Controlling i Zarządzanie”

XVII Kongres ICV POLSKA (CIA 2023) – patronat magazynu „Controlling i Zarządzanie” Rozliczanie kosztów laboratorium kontroli jakości metodami metodą kalkulacji podziałowej prostej ze współczynnikami

Rozliczanie kosztów laboratorium kontroli jakości metodami metodą kalkulacji podziałowej prostej ze współczynnikami

2023-05-29

Rekomendacje dotyczące rozwoju controllingu

Rekomendacje dotyczące rozwoju controllingu Budowa barykad czy wymiana doświadczeń? Różnice międzypokoleniowe w codzienności zawodowej

Budowa barykad czy wymiana doświadczeń? Różnice międzypokoleniowe w codzienności zawodowej

2023-05-15

Strategiczne budżetowanie i planowanie - przewodnik dla dyrektorów finansowych CFO

Strategiczne budżetowanie i planowanie - przewodnik dla dyrektorów finansowych CFO Bariery wdrożenia business partneringu finansowego

Bariery wdrożenia business partneringu finansowego

2023-04-26

Światowy Dzień Własności Intelektualnej

Światowy Dzień Własności Intelektualnej

2023-04-18

KPI w dziale sprzedaży

KPI w dziale sprzedaży2023-04-12

Elektroniczne skarpetki i co dalej?

Elektroniczne skarpetki i co dalej? 2023-04-11

Rozliczanie kosztów laboratorium kontroli jakości metodami uproszczonymi

Rozliczanie kosztów laboratorium kontroli jakości metodami uproszczonymi Zarządzanie procesami jako droga do wyższej produktywności

Zarządzanie procesami jako droga do wyższej produktywności2023-04-03

Konsultant – lekarz organizacji

Konsultant – lekarz organizacji

2023-03-21

Komunikacja pomiędzy CFO a głównym księgowym – godzenie sprzeczności czy budowanie synergii?

Komunikacja pomiędzy CFO a głównym księgowym – godzenie sprzeczności czy budowanie synergii?

2023-03-07

Financial Controlling Days

Financial Controlling Days2023-03-01

Jak się przygotować do wdrożenia Krajowego Systemu e-Faktur w przedsiębiorstwie?

Jak się przygotować do wdrożenia Krajowego Systemu e-Faktur w przedsiębiorstwie? Konferencja Azymut dla CFO – rentowność biznesu, wartość spółki

Konferencja Azymut dla CFO – rentowność biznesu, wartość spółki2023-02-28

Zmiana siedziby redakcji magazynu „Controlling i Zarządzanie”

Zmiana siedziby redakcji magazynu „Controlling i Zarządzanie” Marcowo-kwietniowy numer magazynu „Controlling i Zarządzanie” już dostępny

Marcowo-kwietniowy numer magazynu „Controlling i Zarządzanie” już dostępny

2023-02-14

Czy wdrażać budżetowanie w przedsiębiorstwie?

Czy wdrażać budżetowanie w przedsiębiorstwie? Jak zastosowanie technik ze świata gier pomaga rozwiązać realne problemy biznesowe

Jak zastosowanie technik ze świata gier pomaga rozwiązać realne problemy biznesowe

2023-02-07

Jak sukcesor może rozwijać swoje kompetencje i budować ścieżkę kariery w firmie rodzinnej?

Jak sukcesor może rozwijać swoje kompetencje i budować ścieżkę kariery w firmie rodzinnej?2023-02-06

Wskaźniki, które dezinformują

Wskaźniki, które dezinformują2023-02-02

SSC/GBS Leadership Program 2023 – zarządzanie zespołem i efektywnością centrum nowoczesnych usług biznesowych

SSC/GBS Leadership Program 2023 – zarządzanie zespołem i efektywnością centrum nowoczesnych usług biznesowych Pułapki i szanse własnego prądu. Jak to zrobić mądrze?

Pułapki i szanse własnego prądu. Jak to zrobić mądrze?

2023-01-12

Skonsolidowane sprawozdania finansowe 2022 – lista kontrolna dla optymalizacji procesu

Skonsolidowane sprawozdania finansowe 2022 – lista kontrolna dla optymalizacji procesu Kalkulacja kosztów na łamach magazynu „Controllingu i Zarządzania”

Kalkulacja kosztów na łamach magazynu „Controllingu i Zarządzania”

2023-01-10

Wyzwania w zarządzaniu należnościami

Wyzwania w zarządzaniu należnościami

2022-12-16

Patronat medialny magazynu „Controlling i Zarządzanie”

Patronat medialny magazynu „Controlling i Zarządzanie” Zasoby ludzkie na łamach magazynu „Controlling i Zarządzanie”

Zasoby ludzkie na łamach magazynu „Controlling i Zarządzanie”

2022-12-13

Financial Controlling Days

Financial Controlling Days

2022-12-05

Jak nie należy wdrażać systemu klasy ERP

Jak nie należy wdrażać systemu klasy ERP

2022-11-23

Dlaczego model operacyjny uwzględniający centralizację procesów jest stosowany przez organizacje odnoszące sukces?

Dlaczego model operacyjny uwzględniający centralizację procesów jest stosowany przez organizacje odnoszące sukces? Nowoczesne zarządzanie projektami vs zarządzanie kontraktami w budownictwie

Nowoczesne zarządzanie projektami vs zarządzanie kontraktami w budownictwie

2022-11-14

10 najważniejszych praktyk wizualizacji zarządczego rachunku wyników według IBCS

10 najważniejszych praktyk wizualizacji zarządczego rachunku wyników według IBCS Controlling - jego rola i park narzędziowy w dobie recesji

Controlling - jego rola i park narzędziowy w dobie recesji

2022-10-10

Znamy laureatów Konkursu CFO Roku 2022!

Znamy laureatów Konkursu CFO Roku 2022!2022-10-04

Best Quality Employer 2022 - dołącz do grana najlepszym pracodawców w kraju!

Best Quality Employer 2022 - dołącz do grana najlepszym pracodawców w kraju! Magazyn „Controlling i Zarządzanie” patronuje ciekawym wydarzeniom controllingowym

Magazyn „Controlling i Zarządzanie” patronuje ciekawym wydarzeniom controllingowym2022-10-02

Budżetowanie 2.0 – jak sprawić, by przygotowanie budżetu nie męczyło

Budżetowanie 2.0 – jak sprawić, by przygotowanie budżetu nie męczyło Optymalizacja vs pobożne życzenia – dlaczego projekty nie idą zgodnie z planem, czyli o monitorowaniu w projekcie

Optymalizacja vs pobożne życzenia – dlaczego projekty nie idą zgodnie z planem, czyli o monitorowaniu w projekcie2022-10-01

Czy obecna struktura jest odpowiednia dla naszej organizacji?

Czy obecna struktura jest odpowiednia dla naszej organizacji? Magazyn „Controlling i Zarządzanie” patronem medialnym XVI Kongresu ICV

Magazyn „Controlling i Zarządzanie” patronem medialnym XVI Kongresu ICV2022-09-29

Gala Konkursu CFO Roku

Gala Konkursu CFO Roku